Zmiany dotyczące rynku aptecznego w Polsce w 2016 roku były wypadkową wielu zmian dotyczących zarówno nowych przepisów prawnych, na przykład projektu „Leki 75+”, jak i rozwoju sprzedaży wysyłkowej w e-aptekach oraz znaczącego wzrostu sprzedaży leków i produktów dostępnych bez recepty.

Czynniki wpływające na zmiany

Nadal obserwuje się wpływ na rynek apteczny ustawy refundacyjnej z 2012 roku, która umożliwiła prowadzenie renegocjacji cen z dostawcami leków i produktów medycznych. W drugiej połowie roku 2015 odbył się kolejny cykl renegocjacji, co poskutkowało obniżeniem cen detalicznych wielu leków, a co za tym idzie, spadkiem wartości rynku leków refundowanych. Skutkiem działania tej ustawy była zmiana struktury całego rynku, nie tylko jego części objętej refundacją NFZ. Zmienił się udział poszczególnych segmentów w całości sprzedaży – największa część rynku należała do leków i produktów OTC. Wpływ na to zjawisko niewątpliwie miał wzrost zachorowań na infekcje grypopodobne w pierwszym kwartale 2016 roku, co spowodowało duży wzrost sprzedaży dostępnych bez recepty specyfików stosowanych w chorobach przeziębienia i grypie.

Zjawisko dynamicznego rozwoju kanału sprzedaży wysyłkowej leków i produktów leczniczych przez e-apteki było przyczyną wzrostu tego rynku o 100 mln złotych w ciągu roku. Ważnym wydarzeniem ubiegłego roku była zapowiedź nowelizacji ustawy refundacyjnej, prawa farmaceutycznego oraz zapowiedź mających wkrótce nastąpić zmian strukturalnych systemu ochrony zdrowia. Można przypuszczać, że polski rynek farmaceutyczny w najbliższych latach będzie kształtowany właśnie przez te regulacje prawne, a efekty ich działań będzie można obserwować już wkrótce.

Należy się spodziewać, że rynek farmaceutyczny będzie w kolejnych latach kształtowany głównie przez wdrożenie tych regulacji.

Wartość i struktura rynku sprzedaży aptecznej

Pierwszą cechą charakterystyczną był wzrost wartości tego rynku o 3,5 procent w ciągu ostatniego roku.

Całkowita wartość sprzedaży aptecznej obejmującej zarówno rynek aptek otwartych, jak i rynek wysyłkowych e-aptek, liczona w cenach detalicznych, wyniosła 31,2 mld złotych w roku 2016, co w porównaniu z rokiem 2015 oznacza wzrost o ponad miliard złotych. (Tabela 1.)

Tabela 1. Wartość sprzedaży aptecznej ogółem w 2016 roku

| 31,2 mld zł | +3,5% | 1,06 mld zł |

| Wartość sprzedaży aptecznej | Zmiana rok do roku (rdr)* | Wzrost (zł) – zmiana rok do roku (rdr) |

|

*rdr – zmiana do analogicznego okresu roku poprzedniego |

||

W tym całkowita wartość rynku aptek otwartych (segmenty Rx i SM) liczona w cenach detalicznych, wyniosła w 2016 roku 30,8 mld złotych, co odpowiada wzrostowi o 3,2 procenta, czyli prawie o 959 mln złotych więcej niż w 2015 roku. (Tabela 2.)

Tabela 2. Wartość sprzedaży w aptekach otwartych w 2016 roku

| 30,8 mld zł | +3,2% | 959 mln zł |

| Wartość sprzedaży aptecznej | Zmiana rok do roku (rdr)* | Wzrost (zł) – zmiana rok do roku (rdr) |

| *rdr – zmiana do analogicznego okresu roku poprzedniego | ||

Wartość rynku aptek otwartych (segment Rx) wzrosła w ciągu ostatniego roku zaledwie o 1,8 procenta (czyli o 324 mln złotych), co było efektem wzrostu wartości sprzedaży leków nierefundowanych dostępnych z przepisu lekarza o 6,6 procenta oraz minimalnego – o 0,3 procenta – spadku wartości rynku leków refundowanych na receptę. Natomiast wartość rynku sprzedaży wysyłkowych wzrosła aż o niemal 42 procent, czyli o ponad 641 mln złotych.

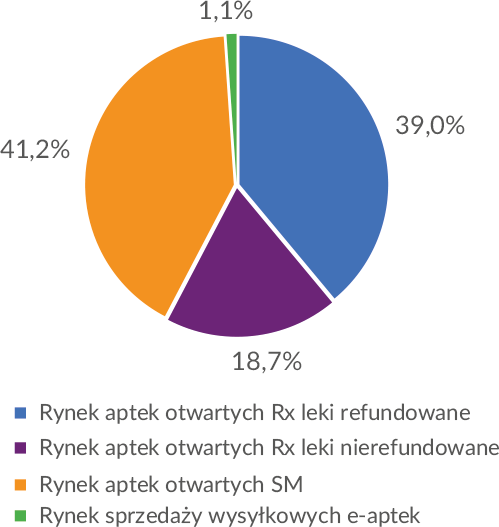

Struktura tej sprzedaży pod względem wartości pokazana jest na wykresie 1. Największy udział w rynku wynoszący ponad 41 procent miał rynek aptek otwartych (segment SM). Drugie miejsce z udziałem 39 procent zajmował rynek aptek otwartych (segment Rx) leków refundowanych. Trzecia lokata należała do rynku aptek otwartych (segment Rx) leków nierefundowanych, a zaledwie 1,1 procenta rynku sprzedaży stanowił rynek e-aptek. Ten ostatni wprawdzie na razie ma najmniejszy udział wartościowy w całym rynku aptecznym w naszym kraju, ale wykazuje największą dynamikę wzrostu – siedmiokrotnie większą niż najszybciej rozwijający się z pozostałych segmentów.

Wykres 1. Struktura sprzedaży aptecznej w podziale na segmenty (wartościowo, 2016)

Źródło: IMS Health Pharmascope 2016/12, IMS Health ePharmacy Tracker Poland – 2016/12

Segment leków dostępnych na receptę

Rok 2016 przyniósł niski wzrost wartościowy w segmencie leków na receptę. To zjawisko odwrotne niż w poprzednich dwóch latach, kiedy wzrost tego segmentu był porównywalny lub wyższy od wzrostu segmentu leków i produktów bez recepty. W 2016 roku po raz pierwszy od 2013 roku zanotowano spadek wartości rynku leków refundowanych. Złożyło się na to kilka czynników, takich jak: renegocjacje decyzji refundacyjnych, co poskutkowało niższymi cenami leków, wprowadzenie tańszych odpowiedników do określonej grupy limitowej oraz przeniesienie do rynku szpitalnego niektórych leków stymulujących granulopoezę, stosowanych w chorobach onkologicznych. Negatywnych skutków tych zmian nie zniwelowały inne czynniki, które korzystnie wpływały na poziom sprzedaży w minionych latach, m.in. utrzymujący się wzrost rynku leków stosowanych w chorobach zakrzepowych.

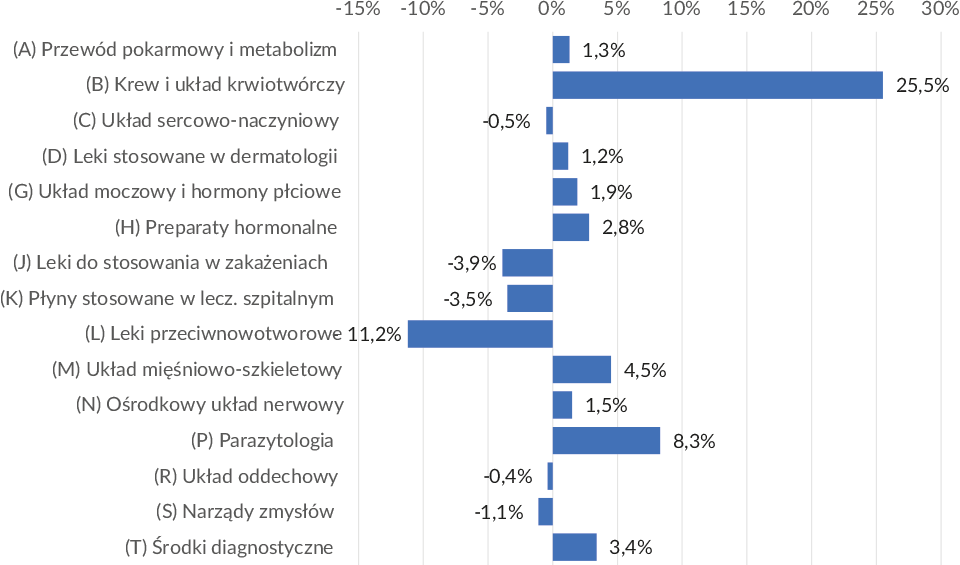

Na wzrost wartości rynku Rx największy wpływ miały następujące klasy ATC1 (patrz wykres 2): B – krew i układ krwiotwórczy (+279 mln), N – ośrodkowy układ nerwowy (+37,8 mln), M – układ mięśniowo-szkieletowy (+35,3 mln). Klasy, które zanotowały największy spadek wartości w 2016 roku to: L – leki przeciwnowotworowe i wpływające na układ odpornościowy (-75,1 mln), J – leki do stosowania ogólnego w zakażeniach (-47,8 mln) oraz C – układ sercowo-naczyniowy (-19,8 mln).

Wykres 2. Zmiana wartości sprzedaży w klasie terapeutycznej, 2016, rdr

Źródło: IMS Health Pharmascope – 2016/12

Segment leków i produktów dostępnych bez recepty

Segment leków i produktów bez recepty był w 2016 roku głównym źródłem wzrostu wartości rynku aptecznego. W porównaniu z rokiem 2015 zwiększyła się ona o ponad 635 mln zł, co stanowi ponad 66 procent wzrostu na całym rynku aptecznym. Czynniki kształtujące ten rynek były kontynuacją trendów z roku 2015. W pierwszym kwartale 2016 roku, analogicznie jak w roku 2015, najważniejsza była wysoka wartość sprzedaży preparatów stosowanych w leczeniu infekcji grypopodobnych. Innym czynnikiem generującym wzrost było wprowadzenie nowych brandów, na przykład produktów już wcześniej dostępnych w sprzedaży, ale w segmencie leków na receptę (tzw. switch Rx-OTC – produkty, które zmieniły status dostępności z Rx na OTC).

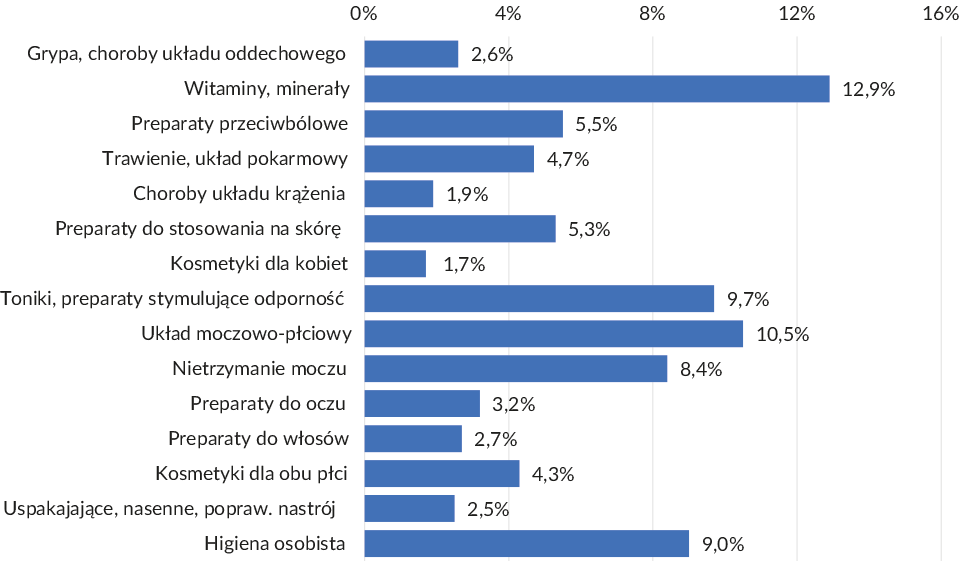

We wzroście wartości rynku leków i produktów dostępnych bez recepty największy udział miały następujące grupy specyfików (patrz wykres 3.): witaminy i minerały (wartościowy wzrost sprzedaży o niemal 13 procent rok do roku), leki i produkty z kategorii – układ moczowo-płciowy (+10,0 procent), preparaty stymulujące odporność (+9,7 procent), produkty z kategorii – higiena osobista (+9,0 procent) oraz leki i produkty z kategorii – nietrzymanie moczu (wzrost o ponad 8 procent).

Wykres 3. Zmiana wartości sprzedaży w kategoriach produktów, 2016, rdr (TOP 15 kategorii pod względem obrotu)

Źródło: IMS Health Pharmascope – 2016/12

Duży wpływ na wartość wzrostu w segmencie SM miały produkty znajdujące się w klasach CHC1: 04 – Witaminy, minerały (+182 mln), 02 – Preparaty przeciwbólowe (+75 mln), 03 – Trawienie, układ pokarmowy (+62 mln). Klasy te przyniosły łącznie ponad +320 mln wzrostu – stanowi to 50% całkowitego wzrostu na rynku aptecznym SM.

Liczba i struktura aptek w Polsce

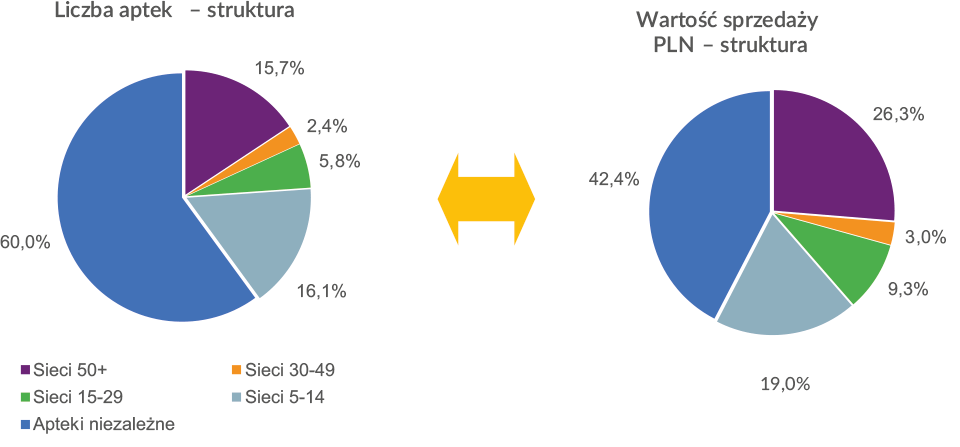

Na koniec grudnia 2016 roku w Polsce funkcjonowało 14 716 aptek, a ich liczba ogółem w ciągu ostatniego roku wzrosła o 147 procent. Z tego znacząco, bo o 513 procent wzrosła liczba aptek sieciowych. Natomiast bardzo znacznie, bo o 366 procent zmniejszyła się liczba aptek niezależnych. Można zatem powiedzieć, że apteki sieciowe wypierają z rynku apteki niezależne. (Tabela 3.)

Pod koniec ubiegłego roku na terenie kraju działały już 5 882 apteki sieciowe. Trzy największe sieci spośród 402 sieci obecnych w Polsce to: Dbam o Zdrowie, Dr. Max oraz APTEKA cef@rm 36,6. Do 18 wzrosła liczba sieci aptecznych mających 50 i więcej placówek i miały one 26 procent udziału w wartości sprzedaży aptecznej. Do małych sieci (mających od 5 do 14 aptek) należało kolejne 18 procent wartości rynku. Łącznie do sieci aptek należało w 2016 roku 40 procent aptek w naszym kraju i miały one 58-procentowy udział w rynku aptecznym w ujęciu wartościowym. Natomiast apteki niezależne, które w grudniu 2016 roku stanowiły 60 procent całkowitej liczby aptek, odpowiadały za 42 procent wartości sprzedaży na rynku aptecznym.

Tabela 3. Liczba i struktura aptek w grudniu 2016 roku

| 14 716/5 582 | +147 | +513 | -366 |

| Liczba aptek/ Liczba aptek sieciowych | Zmiana całkowitej liczby aptek (rdr) | Zmiana liczby aptek sieciowych (rdr) | Zmiana liczby aptek niezależnych (rdr) |

Profil statystycznej apteki

Średni obrót apteki w grudniu 2016 roku wyniósł 190 tys. złotych, co oznacza wzrost rok do roku o 3,8 procenta. Segment sprzedaży leków Rx refundowanych stanowił niemal 35 procent całkowitego obrotu apteki i wynosił 66 tys. złotych, czyli spadł o 1 procent w porównaniu z rokiem 2015. (Tabela 4.)

Tabela 4. Profil statystycznej apteki w grudniu 2016 roku

| 190 tys. zł | 66,3 tys. zł | 2,3% |

| średni obrót apteki (grudzień 2016) |

średni obrót lekami Rx rf. (grudzień 2016) | Substytucja (ilościowo, grudzień 2016) |

| +3,8% rdr | -1,0% rdr | bez zmiany |

Wykres 4. Apteki w podziale na typ (w grudniu 2016 roku)

Źródło: IMS Health Kompendium Aptek – 2016/12, IMS Health Rynek Aptek – 2016/12, IMS Health Pharmascope – 2016/12

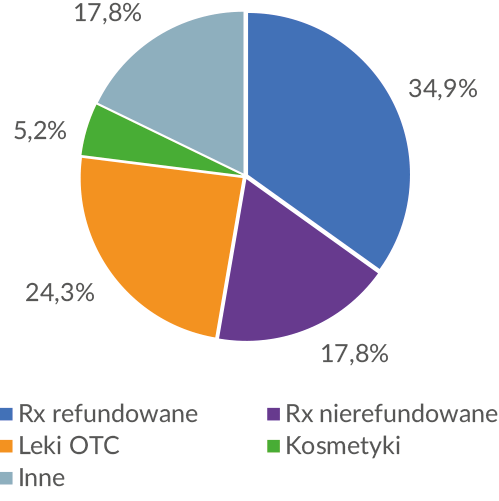

Struktura sprzedaży w statystycznej aptece przedstawiała się jak na wykresie 5. Największy udział (niemal 35 procent) miały w niej leki refundowane. Na drugim miejscu (z udziałem prawie 25-procentowym) znalazły się leki OTC, a trzecią pozycję (prawie 18 procent sprzedaży w ujęciu wartościowym) znalazły się dostępne na receptę leki nierefundowane.

Wydatki polskiego pacjenta

Średni wydatek pacjenta za jedno opakowanie produktu (z segmentów Rx i SM) wyniósł 13,6 złotych i zwiększył o 2 procent rok do roku. Udział wydatków pacjenta w całkowitym koszcie leków na receptę (refundowanych i nierefundowanych) wyniósł 56,7 procent i można powiedzieć, że nie odnotowano tu znaczącego wzrostu tego udziału (który wzrósł w porównaniu do 2015 roku zaledwie o 0,3 punktu procentowego). (Tabela 5.)

Tabela 5. Średnie wydatki pacjenta za opakowanie leku w 2016 roku

| 9,9 zł | 24,1 zł | 12,8 zł |

| Leki Rx refundowane (dopłata) | Leki Rx nierefundowane (zapłata) | Leki i produkty dostępne bez recepty (zapłata) |

| -2,4% rdr | +4,8% rdr | +2,3% rdr |

Wykres 5. Struktura sprzedaży statystycznej apteki w podziale na segmenty (w grudniu 2016 roku, wartościowo)

Źródło: IMS Health Raport Apteki – 2016/12

Średnie ceny opakowania leków w podziale na segmenty przedstawia tabela 6. Pacjenci najwięcej płacili za leki dostępne na receptę – zarówno te refundowane, jak i te nieobjęte refundacją. W przybliżeniu dwa razy mniej kosztowało pacjenta opakowanie leku z segmentu SM, a nieco droższe było opakowanie suplementu diety. (Tabela 6.)

Tabela 6. Średnia cena detaliczna w podziale na segmenty w 2016 roku

| Średnia cena detaliczna za jedno opakowanie (zł) |

Średni wydatek pacjenta za jedno opakowanie (zł) | |

| Leki Rx refundowane | 26,7 | 13,6 |

| Leki Rx nierefundowane | 24,1 | |

| Leki SM | 12,9 | |

| Suplementy | 16,3 | |

| Artykuły medyczne | 9,6 | |

| Kosmetyki | 12,7 | |

| Źródło: IMS Health Pharmascope – 2016/12 | ||

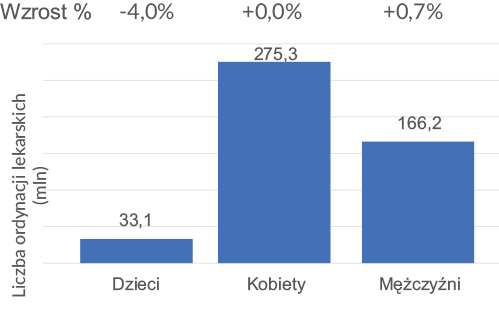

Wykres 6. Liczba ordynacji lekarskich w podziale na grupy pacjentów w 2016 roku oraz wzrost rdr; leki Rx

Źródło: IMS Health National Prescription Audit – 2016/12

Ordynacje lekarskie

W roku 2016 lekarze wypisali 474,7 miliona recept, a liczba ordynacji nie zmieniła się znacząco w porównaniu z rokiem wcześniejszym. (tabela 7.)

Tabela 7. Ordynacje lekarskie dla leków na receptę w 2016 roku.

| 474,7 mln | -0,03% | -150% |

| Liczba ordynacji lekarskich | Zmiana rok do roku (rdr) | Wzrost (liczba ordynacji) – zmiana rok do roku (rdr) |

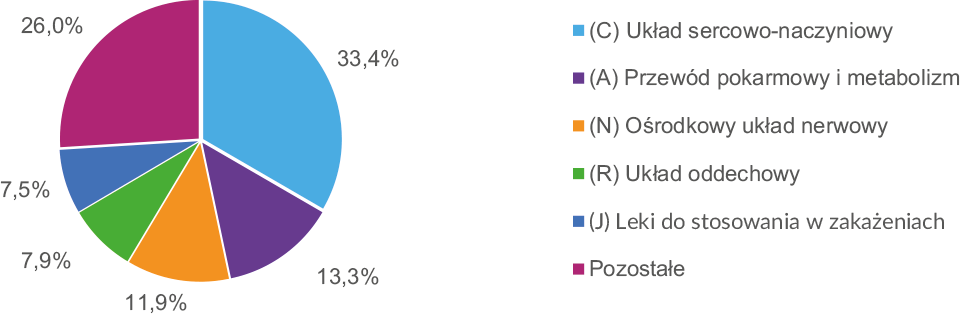

Wykres 7. Struktura ordynacji lekarskich w podziale na klasy ATC1 – TOP5 w 2016 roku, leki Rx

Źródło: IMS Health National Prescription Audit – 2016/12

Tabela 8. Rynek sprzedaży wysyłkowych e-aptek

| 339,9 mln | +41,7,0% | 99,9 mln |

| Wartość rynku sprzedaży wysyłkowych | Zmiana rok do roku (rdr) | Wzrost (zł) – zmiana rok do roku (rdr) |

Źródło: IMS Health National Prescription Audit – 2016/12

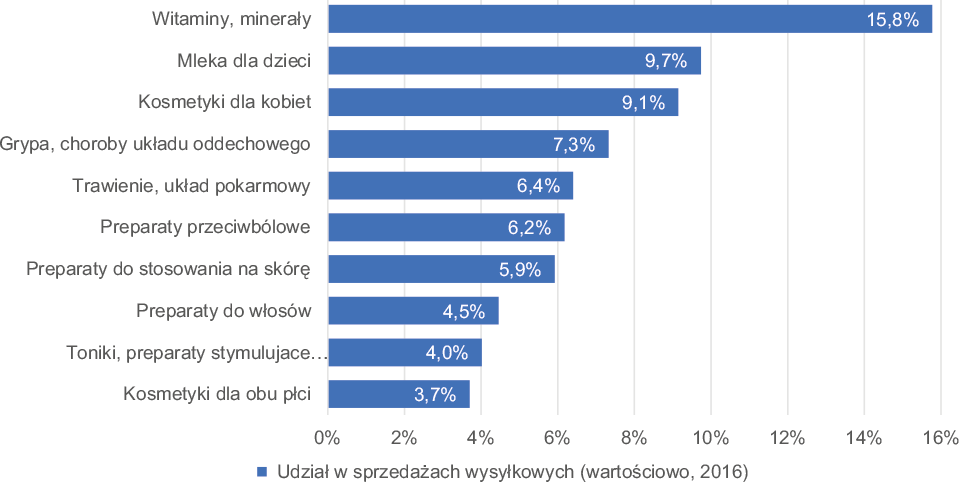

Wykres 8. TOP10 klas CHC1 w sprzedażach wysyłkowych e-aptek w pierwszych dziewięciu miesiącach 2016 roku – udział wartościowy

Źródło: IMS Health ePharmacy Tracker Poland – 2016/12

Recepty otrzymywały przede wszystkim kobiety (ponad 275 mln ordynacji), ale nie odnotowano tu zmiany w liczbie wystawionych recept rok do roku. W podziale na segmenty uwzględniające płeć i wiek pacjentów, zmalała liczba ordynacji lekarskich wypisanych dla dzieci. Spadek ten wyniósł 4 procent. Wynika on z mniejszej liczby ordynacji leków stosowanych w infekcjach dróg oddechowych.

Strukturę ordynacji przedstawia poniższy wykres. Najwięcej recept wypisali lekarze na choroby układu sercowo-naczyniowego oraz na schorzenia układu pokarmowego i dolegliwości związane z metabolizmem, a w następnej kolejności – z ośrodkowym układem nerwowym.

Rynek sprzedaży wysyłkowych: e-apteki

Rynek sprzedaży wysyłkowych e-aptek jest na razie niewielki, gdyż w ujęciu wartościowym stanowi zaledwie 1,1 procenta całego rynku aptecznego. Jednak bardzo szybko rośnie. W 2016 roku całkowita wartość sprzedaży w tym segmencie wyniosła prawie 340 mln złotych, a to oznacza, że wzrosła w porównaniu z rokiem 2015 o niemal 42 procent.

Wykres przedstawia klasy produktów o największym udziale wartościowym w sprzedaży wysyłkowej e-aptek. Niekwestionowany prymat mają witaminy i minerały (15-procentowy udział), a następnie mleka dla dzieci (niemal 10 procent) oraz kosmetyki dla kobiet (ponad 9 procent).

Opracowano na podstawie raportu QuintilesIMS – Podsumowanie sprzedaży aptecznej w 2016 roku.