Aby móc mówić o grupach strategicznych funkcjonujących na rynku aptek, należy odpowiedzieć na pytanie, czym jest strategia, czym są grupy strategiczne oraz jaka jest między nimi zależność.

Strategia realizowana wobec konkurencji jest możliwa dzięki maksymalizacji korzyści uzyskiwanych przez firmę poprzez odróżnianie się od konkurentów. Tym samym, bez szerszej analizy działań konkurencji nie można mówić o realizacji jakichkolwiek strategii. Z kolei grupa strategiczna, to określona liczba aptek prowadząca podobne bądź prawie identyczne działania w odniesieniu do działań konkurentów. Dlatego apteki należące do tych samych grup strategicznych niczym specjalnym nie odróżniają się od siebie w kontekście polityki czy obranej strategii.

Charakterystyka grup strategicznych

Mając na uwadze powyższe, można pokusić się o analizę działań aptek. Aby to zrobić, w pierwszej kolejności, trzeba określić obszary podejmowania strategii. Oczywiście dogłębne i szczegółowe analizy są bardzo kosztowne, czasochłonne oraz skomplikowane, dlatego są realizowane tylko przez największe firmy. Wiedząc jednak, iż większość działań strategicznych aptek skupia się w obrębie kilku najważniejszych obszarów, warto je prześledzić. Korzystając z założeń analizy sektorów i konkurentów według Michael’a Portera, wymiary strategii konkurencji można definiować w obrębie: ogólnej polityki cenowej apteki, zakresu realizowanych w niej usług dodatkowych, specjalizacji, marki czy integracji poziomej lub pionowej aptek.

Ogólna polityka cenowa definiuje miejsce apteki na rynku pod względem cen leków pełnopłatnych, preparatów OTC, suplementów diety czy kosmetyków, w odniesieniu do cen w innych aptekach.

Usługi dodatkowe realizowane w aptekach można traktować w obrębie szeroko pojętej opieki farmaceutycznej, konsultacji dermokosmetycznych czy też bezpośrednich dostaw leków do domu pacjenta. Szczególną uwagę warto jednak zwrócić na inne aspekty. A mianowicie, na wysoką jakość obsługi pacjenta oraz na umiejętności sprzedażowe pracowników apteki. Ważnym elementem w zakresie realizowanych usług dodatkowych może być także stopień zaangażowania personelu fachowego w podejmowaną przez aptekę politykę na rzecz pacjentów.

Specjalizacja apteki. Można ją rozpatrywać w odniesieniu do konkretnych grup pacjentów jak diabetycy, czy matka i dziecko, analizując strategię apteki wobec wymienionych konkretnych specjalizacji. Warto jednak przeanalizować również pozycję apteki pod względem jej lokalizacji – przy przychodni, szpitalu, w galerii handlowej, w małej miejscowości, czy przy uczęszczanym deptaku w dużym mieście. Wpływ takiej lokalizacji powinien przekładać się na odpowiednio dobrany pod pacjentów, asortyment leków czy preparatów OTC. Specjalizacja apteki może oznaczać także, iż apteka realizuje dodatkową działalność w oparciu o grupę przedstawicieli w segmencie B2B (Business to Business), nawiązując współpracę i zaopatrując prywatne gabinety lekarskie czy duże firmy w niezbędne leki, opatrunki lub apteczki zakładowe.

Kolejna, rozważana zmienna to marka apteki. Zdarza się bowiem, iż większe sieci aptek nie decydują się na wyniszczającą i otwartą wojnę cenową z konkurencją. W zamian realizują strategię wyróżniania własnej marki, zdobywając tym samym powszechną rozpoznawalność i silną pozycję rynkową. Dzieje się to dzięki przemyślanej i mocno rozbudowanej aktywności marketingowej.

Jeszcze innym wymiarem strategii konkurencji może być integracja pionowa bądź pozioma. Należy to rozumieć jako związane z apteką czy grupą aptek własne, zdywersyfikowane kanały dystrybucji.

Mogą należeć do nich np. hurtownie farmaceutyczne czy sklepy wielkopowierzchniowe nastawione na sprzedaż drogeryjno-detaliczną.

Kolejnym aspektem integracji mogą być stosunki z macierzystą korporacją, również międzynarodową, szczególnie w przypadku, gdy grupa aptek jest częścią filii firmy zagranicznej. To z kolei może przekładać się na odmienne cele zarządzania strategicznego.

Apteki działające na rynku mogą w różnym stopniu wykorzystywać wyżej opisane strategie. Najczęściej, w przypadku małych aptek, czy mniejszych sieci aptecznych, strategie realizowane są w odpowiedzi na potrzeby lokalnej społeczności lub są odpowiedzią na działania mniejszych, lokalnych konkurentów. Prowadzi to do zacierania się różnic między aptekami, „przyporządkowując” je tym samym do jednej grupy strategicznej.

W przypadku większych firm o silnej pozycji rynkowej, dobór grup nie jest przypadkowy, i najczęściej jest wynikiem przemyślanej strategii wyróżnienia się od konkurencji.

Rywalizacja między aptekami

Istnienie odmiennych grup strategicznych nie oznacza automatycznie, iż każda apteka czy większa grupa aptek w jednakowym stopniu podejmuje rywalizację na rynku. Dlaczego? Dlatego, iż właściciele różnie podchodzą do ryzyka biznesowego, mogą mieć odmienne cele w odniesieniu do firmy czy choćby życia prywatnego. Inaczej mogą także postrzegać przyszłość prowadzonej firmy w kontekście zachodzących zmian rynkowych. Dodatkowo, wielkość firmy czy jej zasoby finansowe to także istotne składowe odnoszące się do zakresu i możliwości podejmowania rywalizacji na rynku aptek.

Różnice pomiędzy grupami strategicznymi

Mając to wszystko na uwadze warto wprowadzić do rozważań kolejną zmienną. Jest nią różnica między poszczególnymi grupami strategicznymi, które działają na rynku. Różnica ta będzie definiowana przez cztery czynniki, do których zaliczamy: stopień współzależności, stopień specjalizacji, liczbę grup strategicznych i ich wielkość oraz odległości między poszczególnymi grupami. Co oznaczają te zmienne?

Stopień współzależności określa jak mocno poszczególne grupy zabiegają o tego samego pacjenta (np. pacjenta masowego) bądź o pacjentów z poszczególnych segmentów rynkowych (np. matka i dziecko, diabetycy, pacjenci 60+). Z kolei stopień specjalizacji, określa w jakich szczególnych grupach leków, kosmetyków czy suplementów diety specjalizuje się, bądź nie, dana apteka. Tym samym, jakie jest jakościowe czy ilościowe portfolio oferowanych produktów. Ostatnia zmienna to liczba i wielkość grup strategicznych. Im więcej wyróżnionych grup strategicznych tym większa ich różnorodność, stąd i prawdopodobieństwo rywalizacji zdecydowanie wzrasta. W obrębie tej zmiennej wyróżniamy jeszcze wielkość grup strategicznych. Jeśli jedna grupa strategiczna zajmuje np. 75 proc. rynku, to pozostałe grupy z pewnością konkurują w obrębie innych nisz rynkowych.

Strategie aptek

Mając zdefiniowane i opisane grupy strategiczne, warto prześledzić, jak przekłada się to w praktyce na rynek aptek i realizowane na nim strategie. Autor wykorzysta do tego dane cząstkowe pochodzące z własnych badań przeprowadzonych w aptekach na terenie Środkowej Jutlandii w Danii oraz w Wielkopolsce w latach 2015/2016. Badania jakościowe prowadzone były w formie wywiadów pogłębionych z właścicielami aptek, managerami, kierownikami czy innymi specjalistami.

Dzięki badaniom można wyróżnić pewne podgrupy w obrębie opisanych wcześniej grup strategicznych i scharakteryzować poszczególne ich składowe. Przedstawia je tabela 1.

|

Tabela 1. Charakterystyka wybranych wymiarów |

|

| Wymiary grup strategicznych | Charakterystyka grup strategicznych – składowe cząstkowe |

| Cena | • silna konkurencja cenowa |

| Usługi dodatkowe | • wysoka jakość obsługi pacjenta, klienta apteki

• rozbudowane umiejętności sprzedażowe pracowników apteki |

| Marka apteki | • silna działalność marketingowa i promocyjna

• budowa rozpoznawalnej marki apteki poprzez działania marketingowe |

| Specjalizacja apteki | • szeroka dostępność do różnorodnych produktów

• wąska dostępność do różnorodnych produktów • specjalistyczna opieka farmaceutyczna • dotarcie do wybranych grup pacjentów (np. matka i dziecko, diabetycy) • dotarcie do pacjenta, klienta masowego |

|

Opracowanie własne autora |

|

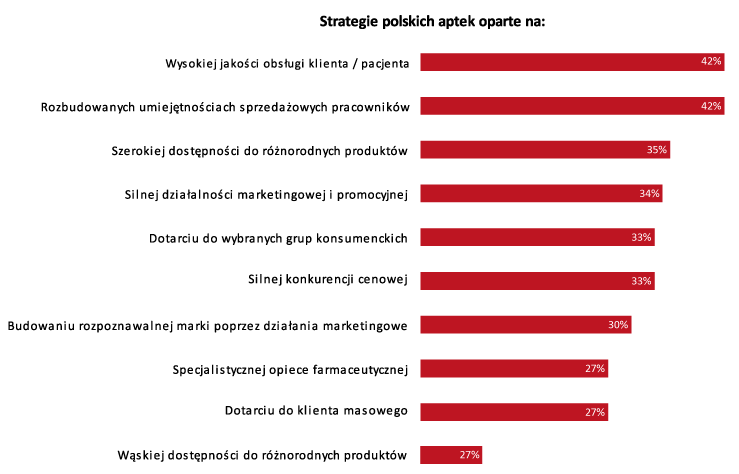

Wynika z tego, iż występują cztery grupy strategiczne w kontekście podejmowanej konkurencji rynkowej. Jak to wygląda w praktyce? W tym miejscu warto przyjrzeć się cząstkowym wynikom badań, które były przeprowadzone w aptekach w Wielkopolsce (tabela nr 2).

Tabela 2.

Procent realizacji składowych cząstkowych w wybranych grupach strategicznych w aptekach. Badania własne autora, Wielkopolska 2016.

Z powyższego wyraźnie wynika, iż to właśnie usługi dodatkowe są tym wymiarem grup strategicznych, których realizacja jest najbardziej rozbudowana.

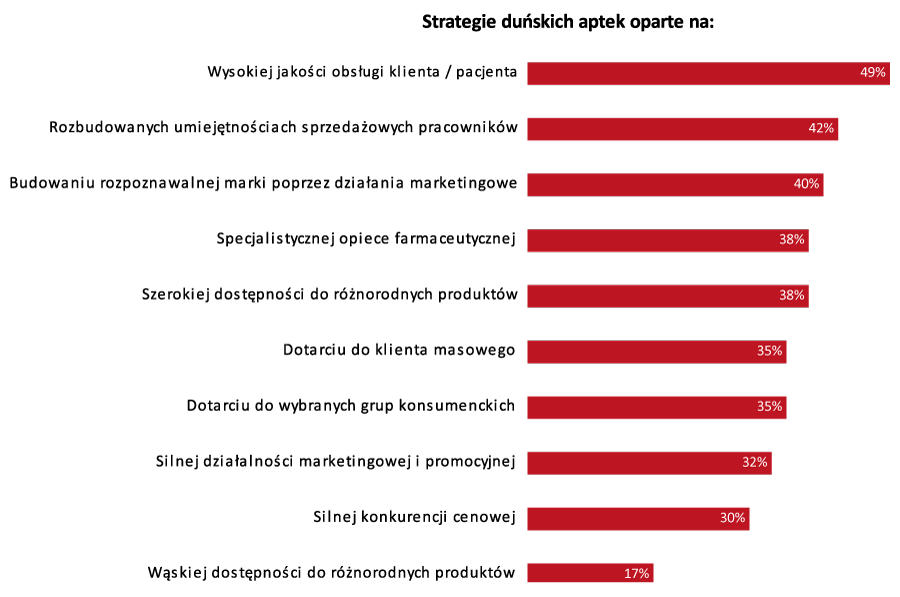

Spójrzmy jeszcze na tabelę 3, gdzie zaprezentowane są wyniki badań z duńskich aptek. Czy mocno odbiegają one od strategii realizowanych w Polsce?

Tabela 3.

Procent realizacji składowych cząstkowych w wybranych grupach strategicznych w aptekach. Badania własne autora, Środkowa Jutlandia,

Dania 2015.

Wniosek jest jeden. Zarówno w Danii, jak i w Polsce, usługi dodatkowe są fundamentem realizacji strategii. Różnice oczywiście są, ale pojawiają się gdzie indziej.

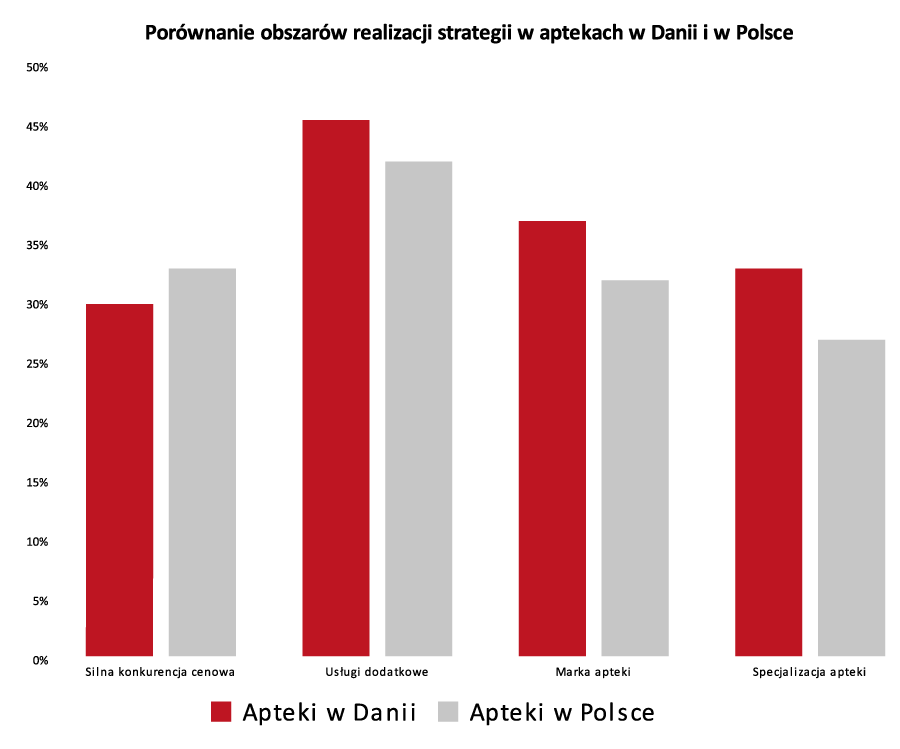

Obszary realizacji strategii

Powyższe charakterystyki grup strategicznych wraz z udzielonymi w badaniach odpowiedziami tworzą pewien obraz rynków aptek. Pokazuje on, jak wyglądają w praktyce trendy rynkowe odnośnie obszarów realizowanych strategii. Jak już zostało to podkreślone, szczególny nacisk w większości badanych aptek jest postawiony na usługi dodatkowe dla pacjenta, czy to w obrębie wysokiej jakości obsługi czy rozbudowanych umiejętności sprzedażowych.

Jak natomiast kształtują się pozostałe wymiary grup strategicznych? W jakim obszarze różnice są najmniejsze, a gdzie te różnice są najbardziej widoczne?

To właśnie dane zaprezentowane w tabeli 4., pokazują wyraźne różnice w podejściu do realizacji strategii oddzielając poszczególne grupy strategiczne w Danii i w Polsce. Warto przypomnieć, iż duński rynek farmaceutyczny jest jednym z najbardziej restrykcyjnych w Europie – pod względem możliwości otwarcia i prowadzenia apteki. Tym samym liczba pacjentów przypadających na jedną aptekę jest najwyższa, oscylując w granicach 17 tysięcy mieszkańców na punkt. Pacjenci są przypisani do apteki na podstawie kodu pocztowego, czyli miejsca zamieszkania.

Można spytać, gdzie więc konkurencja rynkowa? Czy brak dużej rywalizacji na rynku nie wpływa negatywnie, choćby na usługi dla ludności? Jak to wypada w porównaniu do Polski, w której rynek jest jednym z najbardziej liberalnych w Europie pod względem możliwości otwarcia i prowadzenia apteki? Teoretycznie, większa konkurencja powinna automatycznie wymuszać pewne standardy. A czy jest tak faktycznie? Zaprezentowane dane wyraźnie temu przeczą. Dodatkowo, jedyny wymiar grup strategicznych, który jest mocniej zaakcentowany w przypadku Polski to silna konkurencja cenowa. Czy w przypadku aptekarstwa jest to faktycznie najważniejsze?

Tabela 4.

Obszary realizacji strategii. Badania własne autora w aptekach w Danii

i w Polsce, 2015/2016.

Wynikają z tego różne wnioski. Jeden szczególnie istotny. Nie potrzeba mocno liberalizować rynku aptek, aby utrzymać wysoką jakość usług podstawowych, dodatkowych czy specjalizacji aptecznej.

Wysoka konkurencja, walka o każdego pacjenta, mocne obniżki cen, a tym samym i kosztów, nie zawsze przekładają się na lepszą jakość usług, opieki farmaceutycznej czy budowę marki stabilnej apteki.

Na koniec, wiedząc co charakteryzuje grupy strategiczne, oraz znając zaprezentowane dane, dobrze jest odpowiedzieć sobie na kilka ważnych pytań.

Co doceniają państwa pacjenci i co należy szczególnie pielęgnować w aptece? Czym wyjątkowym wyróżnia się państwa apteka od konkurencji? Co warto w niej dopracować, a nad czym koniecznie trzeba popracować, aby osiągnąć lepsze wyniki, zadowolenie pacjentów i państwa?